Face à l’inéluctable érosion monétaire et à une fiscalité souvent lourde, identifier un levier de croissance pérenne pour son patrimoine représente un défi majeur pour l’investisseur particulier soucieux de rentabilité. La décision d’ouvrir un PEA s’impose alors comme une solution structurelle incontournable, permettant de conjuguer l’accès aux marchés financiers européens avec un cadre fiscal privilégié unique en France.

Sommaire :

Sommaire :

1.Ouvrir un PEA : comprendre le fonctionnement du plan

♦ C’est quoi concrètement un PEA ?

Le Plan d’Épargne en Actions (PEA), c’est un peu comme un jardin que vous cultiveriez patiemment pour votre avenir. Imaginez un compte bancaire dans laquelle vous pouvez placer votre argent pour acheter des actions d’entreprises européennes, et qui, vous permet de générer des gains petit à petit – avec, bien sûr, les risques inhérents à tout investissement en actions. C’est un peu près ça un PEA.

Concrètement, vous ouvrez ce compte auprès de votre banque ou d’un courtier en ligne, vous y versez ce que vous souhaitez quand vous le souhaitez, et vous choisissez vous-même dans quelles sociétés investir.

Le véritable atout du PEA ? Après cinq ans, les bénéfices que vous réalisez échappent totalement à l’impôt sur le revenu – seules les prélèvements sociaux restent dus. .

♦ Structure binaire entre compte espèces et compte-titres

Un PEA, c’est en réalité deux comptes en un – et c’est important de le comprendre dès le départ.

D’un côté, vous avez votre compte espèces. C’est ici que dort votre argent avant d’être investi. Quand vous faites un virement sur votre PEA ou que vous recevez des dividendes, ils atterrissent ici, en attente. Comme un compte bancaire classique en somme. ☻

De l’autre, il y a votre compte-titres. C’est lui qui contient réellement vos actions et vos ETF – autrement dit, vos investissements en bourse. C’est ce que l’on appel également : votre portefeuille.

Entre les deux ? Tout circule naturellement. Vous voulez acheter une action ? L’argent passe automatiquement du compte espèces au compte-titres. Vous vendez ? La somme revient immédiatement en espèces, prête à être réinvestie ou retirée.

En somme : l’un stocke votre argent, l’autre porte vos placements. Ce système en vase clos évite toute confusion fiscale prématurée. Vos gains restent cantonnés dans l’enveloppe globale. Aucun impôt n’est dû tant que l’argent ne sort pas physiquement du PEA.

♦ Objectif de soutien aux entreprises de l’Union Européenne

Le PEA a une mission politique précise et assumée. Il oriente l’épargne des Français vers les entreprises européennes. C’est un outil de financement vital pour notre économie locale. L’État encourage ce fléchage par des avantages fiscaux massifs.

Les actions et ETF disponible sur PEA couvre ainsi une zone géographique précise. Cela inclut l’Union Européenne, l’Islande, le Liechtenstein et la Norvège. Les entreprises ciblées doivent y avoir leur siège social pour être éligibles.

« Le PEA est le moteur de l’investissement productif en Europe, offrant un cadre unique pour soutenir nos fleurons industriels. »

Cette contrainte géographique limite mécaniquement les risques de change. Vous investissez principalement en euros, la devise de référence. Cela simplifie grandement la lecture de votre performance globale réelle.

♦ Conditions de résidence et limitation à un plan par personne

Pour ouvrir un PEA, vous devez être résident fiscal français. C’est la règle de base absolue dictée par le code monétaire. Les expatriés ne peuvent généralement pas en ouvrir un nouveau. Votre domicile principal doit se situer sur le territoire.

La loi interdit strictement la multidétention de ce produit. Un individu ne peut posséder qu’un seul PEA classique. C’est une enveloppe nominative et personnelle. Ne tentez pas d’en ouvrir deux (ou à votre risque et péril).

Un foyer fiscal peut en revanche en compter plusieurs. Chaque conjoint peut légalement avoir le sien. Cela permet de doubler la capacité d’investissement globale du couple marié ou pacsé.

Le transfert est la seule option légale viable. Si vous changez de banque ou de courtier, déplacez impérativement votre plan existant. Ne le fermez surtout pas pour en rouvrir un autre ailleurs. (Sinon vous perdrez votre avantage fiscal obtenu au bout de 5 ans).

2. Pourquoi privilégier la fiscalité spécifique du PEA ?

♦ Exonération d’impôt sur le revenu après cinq ans

L’atout majeur du PEA réside dans son mécanisme d’exonération fiscale, particulièrement avantageux sur le long terme.

Pour bien comprendre, faisons un détour par la fiscalité classique. Lorsque vous investissez en bourse via un compte-titres ordinaire (CTO), chaque fois que vous vendez une action avec profit, l’État vous prélève un impôt : la « flat tax » de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Autrement dit, si vous gagnez 1 000 €, vous n’en conservez réellement que 686 €.

Avec le PEA, tout change après cinq ans de détention. Passé ce cap, vos plus-values échappent totalement à l’impôt sur le revenu : ces fameux 12,8 % disparaissent purement et simplement. Vous ne réglez plus que les 18,6 % de prélèvements sociaux, incompressibles. Sur notre exemple de 1 000 € de gain, vous en gardez désormais 814 € au lieu de 686 €.

Un avantage considérable qui s’accumule année après année et peut représenter des milliers d’euros d’économie sur la durée.

Le compteur fiscal démarre dès le tout premier versement. Décider d’ouvrir un PEA avec une somme minime suffit pour prendre date.

Tout retrait avant cinq ans entraîne toutefois la clôture immédiate. Vous seriez alors imposé au taux plein sans pitié. La patience est ici récompensée par le cadre légal.

3. Sélectionner des actifs performants et éligibles au plan

Maintenant que le cadre fiscal est clair, voyons comment remplir concrètement votre portefeuille.

♦ Univers d’investissement et actions européennes

Le PEA vous ouvre les portes d’un terrain de jeu vaste et souvent sous-estimé : l’ensemble des entreprises cotées dans l’Espace économique européen. Concrètement, cela signifie que vous pouvez investir dans des sociétés françaises, allemandes, italiennes, néerlandaises, scandinaves ou encore espagnoles ; soit plusieurs milliers d’actions accessibles !

> Un écosystème riche et diversifié

Contrairement à une idée reçue, l’Europe abrite des champions mondiaux dans pratiquement tous les secteurs. Vous pouvez composer un portefeuille équilibré sans jamais sortir du continent : LVMH et L’Oréal pour le luxe, SAP et ASML pour la technologie, Novo Nordisk pour la santé, TotalEnergies ou Iberdrola pour l’énergie, sans oublier des fleurons industriels comme Siemens, Airbus ou Volkswagen.

Cette diversité sectorielle vous permet de construire une allocation solide, adaptée à votre profil et à vos convictions. Vous privilégiez la croissance ? Les valeurs technologiques nordiques ou les biotechs suisses peuvent vous intéresser. Vous recherchez la stabilité et les dividendes ? Les utilities allemandes ou les assureurs français constituent des piliers éprouvés. Il y en a pour toutes les bourses.

> La proximité comme atout

Investir dans des entreprises européennes présente un avantage souvent négligé : vous connaissez mieux leur environnement. Vous consommez leurs produits, vous comprenez leur marché, vous suivez leur actualité dans la presse locale. Cette familiarité réduit l’asymétrie d’information et vous aide à prendre des décisions plus éclairées qu’en investissant à l’autre bout du monde sur des sociétés dont vous ignorez tout du contexte réglementaire ou culturel.

♦ Utilisation des ETF pour diversifier son portefeuille

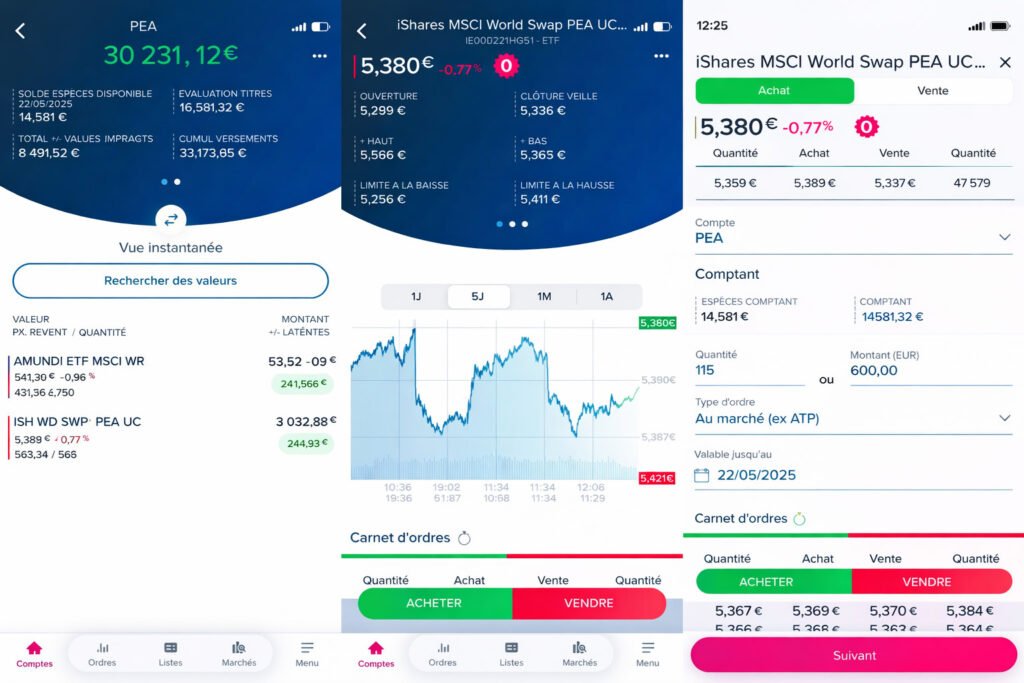

Un ETF (Exchange Traded Fund), c’est un panier d’actions que vous achetez en une seule fois, comme si vous achetiez une action classique. Au lieu de sélectionner vous-même 20, 50 ou 100 entreprises différentes, l’ETF le fait automatiquement pour vous en répliquant un indice boursier.

Un exemple pour tout comprendre

Imaginons que vous vouliez investir dans les plus grandes entreprises françaises. Vous pourriez acheter individuellement des actions LVMH, TotalEnergies, Sanofi, BNP Paribas, Air Liquide… Cela vous demanderait des dizaines de transactions, plusieurs milliers d’euros, et beaucoup de temps pour suivre chaque société…

Avec un ETF CAC 40, vous achetez en un seul clic les 40 plus grandes entreprises françaises, dans les mêmes proportions que l’indice.

Concrètement, vous ne possédez pas directement quarante actions différentes dans votre portefeuille – vous possédez une part d’un fonds qui, lui, détient (ou reproduit par des mécanismes financiers) ces quarante actions. Votre part représente simplement votre morceau de ce portefeuille global.

Le fonctionnement est d’une simplicité redoutable : si, sur une année, ces quarante entreprises gagnent collectivement 6 % de valeur en moyenne, votre placement sur cet ETF progresse également de 6 %. Si elles perdent 4 %, votre ETF recule de 4 %. Vous captez exactement la même performance que si vous aviez acheté les quarante actions vous-même, sans avoir eu besoin de réunir un capital énorme, sans multiplier les frais de transaction, et sans consacrer des heures à gérer quarante positions différentes.

Pourquoi c’est si pratique ?

Au lieu de gérer 40 lignes d’actions, vous n’en gérez qu’une seule. Pas besoin de rééquilibrer manuellement votre portefeuille quand une entreprise entre ou sort de l’indice : l’ETF s’en charge. Pas besoin de surveiller en permanence l’actualité de 40 sociétés différentes : vous suivez simplement la tendance générale du marché français.

Le revers de la médaille

L’ETF ne bat jamais l’indice qu’il réplique – il le suit, point. Si vous rêvez de dénicher la pépite qui fera x10, il faudra sélectionner des actions individuelles. Mais pour un débutant ou un investisseur qui privilégie la simplicité, l’ETF reste l’outil le plus efficace pour se constituer un portefeuille diversifié sans y consacrer des heures chaque semaine.

> La diversification mondiale

Grâce à la réplication synthétique, vous pouvez accéder aux entreprises du monde entier. Certains ETF PEA répliquent le S&P 500 américain (500 plus grandes entreprises américaines). C’est une astuce légale pour sortir des simples actions Européennes.

♦ Évaluation des risques de perte et horizon temporel

Investir comporte toujours une part d’aléa. Les actions sont volatiles par nature. Vous pouvez perdre une partie de votre mise. Il faut l’accepter avant de signer. Ne placez jamais d’argent que vous n’êtes pas prêt à perdre !

Le temps reste toutefois votre meilleur bouclier. Plus vous restez investi sur le long terme, plus le risque diminue. Les cycles boursiers finissent toujours par se lisser.

Visez un horizon de huit à dix ans minimum. C’est la durée idéale pour absorber les crises. Le PEA n’est pas un outil de court terme.

Le tableau ci-dessous illustre le lien entre durée de détention et niveau de risque. Il éclaire votre décision.

| Horizon conseillé | Niveau de Risque |

|---|---|

| Court terme (<2 ans) | Risque élevé |

| Moyen terme (2-5 ans) | Risque modéré |

| Long terme (>5 ans) | Risque maîtrisé |

Diversifiez vos secteurs pour limiter la casse. Ne mettez pas tous vos œufs dans les entreprises technologiques. Variez les plaisirs entre industrie, santé et services.

Acceptez les secousses pour viser les sommets. C’est la règle d’or de l’investissement. Votre patience sera votre plus grand atout financier.

4. Comment choisir l’établissement idéal pour son épargne ?

Le choix du contenant est aussi important que celui du contenu pour maximiser vos profits.

♦ Analyse des frais de courtage et des droits de garde

Les frais constituent le premier adversaire de l’investisseur particulier. Ils érodent silencieusement votre capital année après année. Je vous conseille de comparer scrupuleusement les tarifs. Les banques traditionnelles sont souvent bien plus chères que les courtiers en ligne.

« Chaque euro économisé sur les frais est un euro qui travaille pour votre performance future. »

En France, plusieurs acteurs se partagent la confiance des épargnants, chacun avec ses particularités.

- Boursorama Banque s’impose comme le leader historique, plébiscité pour sa plateforme ergonomique, ses frais de courtage compétitifs et son service client réactif. L’ouverture du PEA y est gratuite, et l’interface convient aussi bien aux débutants qu’aux investisseurs confirmés.

- Bourse Direct séduit les profils plus actifs grâce à ses tarifs parmi les plus bas du marché et ses outils d’analyse performants. Il est un choix judicieux si vous envisagez de passer régulièrement des ordres.

- Fortuneo, filiale du Crédit Mutuel Arkéa, mise sur la simplicité et propose une offre équilibrée avec des frais raisonnables et une application mobile fluide.

- Trade Republic, le petit nouveau venu d’Allemagne, bouscule les codes avec une gratuité quasi totale sur les ordres et une approche minimaliste, idéal pour les investisseurs en ETF qui privilégient la régularité aux analyses complexes.

- Enfin, Saxo Banque s’adresse aux investisseurs exigeants qui recherchent une palette d’actifs très large et des outils de trading sophistiqués, moyennant des frais légèrement supérieurs.

Tous ces courtiers sont agréés par l’ACPR et garantissent la sécurité de vos avoirs. Le choix dépend essentiellement de votre profil : fréquence de vos transactions, montant investi, appétence pour les outils techniques. Prenez le temps de comparer les grilles tarifaires et de tester les interfaces. L’essentiel reste de privilégier un acteur sérieux, transparent, et adapté à votre façon d’investir.

♦ Qualité de l’interface et outils d’aide à la décision

Une bonne plateforme doit être intuitive. Vous ne devez pas chercher vos boutons d’achat. L’ergonomie impacte directement votre réactivité sur les marchés. Une interface claire évite aussi les erreurs de saisie.

Les outils d’analyse sont un vrai plus. Graphiques, flux d’actualités, consensus d’analystes sont précieux. Ils vous aident à prendre des décisions éclairées.

Vérifiez la disponibilité de l’application mobile. Pouvoir gérer son plan partout est incontournable aujourd’hui. La fluidité doit être la même que sur ordinateur.

Le service client doit être joignable et compétent. En cas de problème technique, vous aurez besoin d’aide. Une assistance réactive est un critère de choix majeur.

Le confort d’utilisation ne doit pas être négligé. C’est votre outil de travail financier quotidien. Choisissez un partenaire qui vous facilite la vie.

♦ Procédure de transfert d’un plan sans perte d’antériorité

Vous n’êtes pas marié à votre courtier. Transférer son PEA est un droit fondamental. L’opération permet de conserver l’antériorité fiscale de votre plan. C’est impératif pour garder vos avantages acquis.

La démarche commence par l’ouverture chez le nouveau. C’est lui qui s’occupe de réclamer le transfert. Vous n’avez presque rien à faire administrativement.

Le délai peut varier de quelques semaines. Pendant ce temps, vos lignes sont temporairement bloquées. Anticipez cette période d’inactivité pour vos ordres.

- Ouvrir un compte chez le nouveau courtier

- Signer le mandat de transfert

- Attendre le bordereau d’informations

- Vérifier l’intégration des titres

Les frais de transfert sont souvent remboursés. Les courtiers en ligne proposent régulièrement ces offres. C’est un argument de poids pour changer sans frais.

Ne clôturez surtout pas votre ancien plan. Cela annulerait tous vos avantages fiscaux durement gagnés. Le transfert est la seule voie sécurisée.

5. Étapes de souscription et gestion des plafonds

Vous êtes prêt à franchir le pas ? Voici le mode d’emploi pour passer à l’action.

♦ Formalités administratives et pièces justificatives

Ouvrir PEA est désormais une formalité expéditive. La procédure s’effectue souvent intégralement en ligne en moins de dix minutes. Une pièce d’identité valide sera systématiquement demandée pour sécuriser l’accès. Un justificatif de domicile récent constitue la seconde pièce maîtresse du dossier.

Un versement initial reste impératif pour valider l’ouverture technique. Le seuil d’entrée est souvent symbolique, parfois réduit à dix euros. Ce premier apport déclenche officiellement votre antériorité fiscale.

Munissez-vous également de votre relevé d’identité bancaire personnel. Il facilitera l’alimentation future de votre compte espèces par virement.

La validation finale nécessite généralement 24 à 48 heures ouvrées. Cette brève latence garantit la conformité.

Une fois le plan actif, la structure est opérationnelle. Vous pouvez exécuter votre premier ordre de bourse immédiatement. Votre parcours d’investisseur autonome débute réellement ici.

♦ Respect du plafond légal de 150 000 euros

Le PEA classique impose une limite stricte aux versements en numéraire. Vous ne pouvez légalement pas déposer plus de 150 000 euros. Ce plafond s’applique exclusivement au capital apporté. Les plus-values et dividendes générés ne sont jamais comptabilisés dans ce calcul.

Votre encours total peut donc excéder largement cette restriction initiale. Grâce à la capitalisation, le montant peut atteindre des sommets. Seul l’effort d’épargne entrant est bridé par la réglementation.

Pour la majorité des épargnants, ce plafond suffit amplement. Il autorise la construction d’un portefeuille boursier très conséquent. C’est une enveloppe généreuse pour une stratégie d’investissement individuelle.

♦ Comparatif avec l’assurance-vie sur la disponibilité

On oppose fréquemment le PEA à l’assurance-vie traditionnelle. Ces deux enveloppes fiscales sont pourtant complémentaires et distinctes. Le PEA impose une rigidité forte avant cinq ans. Tout retrait prématuré provoque irrémédiablement la clôture définitive du plan et la vente des titres.

L’assurance-vie propose une liquidité immédiate bien plus accessible. Vous effectuez des rachats partiels sans casser le contrat. C’est un atout indéniable pour pallier les besoins de trésorerie urgents.

Passé le cap des cinq ans, le PEA s’assouplit considérablement. Les retraits partiels ne déclenchent plus la fermeture du compte. Vous conservez la faculté d’alimenter le plan ultérieurement.

Le PEA l’emporte nettement sur la structure des frais. Les coûts de transaction sont légalement plafonnés contrairement à l’assurance-vie. C’est un levier mathématique décisif pour la rentabilité nette finale.

La stratégie optimale consiste à détenir les deux supports. Vous exploitez ainsi la fiscalité spécifique de chaque régime. Diversifiez vos véhicules d’investissement pour maximiser votre protection financière globale.

Le PEA exige une discipline d’épargne plus stricte au départ. Mais son efficacité fiscale à maturité reste sans équivalent. C’est l’outil privilégié pour valoriser un capital dynamique.

L’ouverture d’un PEA représente un levier patrimonial incontournable pour l’investisseur avisé. Au-delà de l’avantage fiscal, ce plan impose une discipline de gestion rigoureuse.

FAQ

Comment s’articulent le compte espèces et le compte-titres au sein d’un PEA ?

Le Plan d’Épargne en Actions repose sur une structure binaire indissociable. Le compte espèces sert exclusivement de zone de transit pour vos liquidités : c’est ce support que vous alimentez par virement et qui reçoit les dividendes ou le produit de vos ventes. Le compte-titres, quant à lui, assure la conservation juridique de vos actifs financiers (actions, parts de fonds).

Cette séparation technique garantit la traçabilité des opérations au sein de l’enveloppe fiscale. Pour investir, les fonds doivent impérativement transiter du compte espèces vers le compte-titres. Inversement, lors d’une cession, les liquidités retournent sur le compte espèces, restant ainsi « dans » le PEA sans déclencher d’imposition.

Quelles sont les règles d’éligibilité des actifs ?

L’éligibilité au PEA est conditionnée par la localisation géographique de l’émetteur. Pour les titres vifs (actions en direct), la société doit avoir son siège social dans l’Union Européenne ou dans l’Espace Économique Européen (Islande, Norvège, Liechtenstein). Cette contrainte vise à flécher l’épargne française vers le financement de l’économie continentale.

Quel est le plafond de versement cumulé pour un PEA et un PEA-PME ?

Le législateur a fixé le plafond des versements du PEA classique à 150 000 euros. Il est tout à fait possible de cumuler cette enveloppe avec un PEA-PME, dédié aux petites et moyennes entreprises, dont le plafond propre est de 225 000 euros. Toutefois, une règle de plafonnement global s’impose à l’investisseur.

Le montant total des versements effectués sur l’ensemble des deux plans (PEA classique + PEA-PME) détenus par une même personne ne peut excéder 225 000 euros. Nous précisons que ces limites concernent uniquement les sommes versées (le capital apporté) : la valorisation de votre portefeuille, fruit de vos plus-values et dividendes, peut légalement dépasser ces montants sans aucune restriction.

Est-il possible de transférer un PEA sans perdre son antériorité fiscale ?

Le transfert d’un PEA est une opération parfaitement encadrée qui permet de changer d’établissement bancaire tout en conservant l’antériorité fiscale du plan. Contrairement à une clôture, le transfert maintient la date d’ouverture initiale, préservant ainsi vos avantages fiscaux acquis, notamment l’exonération d’impôt sur le revenu après cinq ans.

La procédure s’effectue directement entre les deux établissements une fois le mandat signé. Nous vous invitons cependant à la prudence concernant les délais de traitement, durant lesquels vos lignes peuvent être temporairement inaccessibles, et à vérifier les frais de transfert, souvent remboursables par le nouveau courtier.